拍卖标的调查情况表拍卖名称台州市黄岩区西城街道永宁社区环城南路246弄7幢4号房地产 (不含室内可移动物品)权利来源拍卖执行裁定权证情况不动产登记情况查询结果证明书拍品所有人蔡**、王**共同共有拍品现状房屋用途及土地性质农村宅基地占有情况未腾空钥 匙无配套情况/权利限制情况

1、被台州市黄岩区人民法院查封;

2、抵押 提供的文件1、执行裁定书;2、协助执行通知书;

3、拍卖成交确认书。标的物基本信息拍卖标的:台州市黄岩区西城街道永宁社区环城南路246弄7幢4号房地产 (不含室内可移动物品)

(一)不动产权证载:台州市黄岩区西城街道永宁社区环城南路246弄7幢4号,规划用途住宅,性质存量房产,建筑面积105.51平方米,土地使用权面积37.8平方米,产权证号:台房权证黄字第271232号/2201301802493,无租赁,无电梯。登记时间:2010年07月20日。附记:共有人:蔡**,三层楼房1间,其中违章建筑面积3.51平方米。集体土地建设用地使用证证载:黄岩集用(2013)字第01802493号,该不动产土地用途为农村宅基地;土地使用权种类为批准拨用;土地使用权人:王**;登记日期:2010-07-20特别提示:1、因本次拍卖房屋的土地使用权性质为集体土地,故仅限台州市范围内的农业户口人员报名参拍,不符合条件的竞买人参拍的,自行负担无法成交且不退还保证金等法律后果。本拍卖标的可能仅为同个集体经济组织且符合宅基地分配条件的村民竞买取得,方有可能办理该集体土地使用权调剂过户登记。具体能否办理过户事宜请咨询当地房管、国土相关部门,法院只出具拍卖成交确认书和拍卖成交裁定书确认买受人的权利,不作过户的承诺和保证。2、本次拍卖房屋存在违章建筑面积,证载附记为3.51平方米,具体以有关部门测绘为准,如遇有关政策或规划、消防、安全、过户办理时需拆除的,买受人须无条件接受,并自行承担相应费用或风险。3、拍卖房屋暂未腾空,待拍卖成交后即自行腾空;不主动及时腾房的,由人民法院强制执行腾退。税费承担:本次不动产变价和办理所有权转移登记应缴纳税费按照税法规定各自缴纳相应的税(费)。出卖方缴纳本次交易环节的增值税、城市维护建设税、土地增值税、印花税、个人所得税、教育费附加、地方教育附加等;买受人缴纳本次过户所产生的印花税、契税。计算方法参照附表:《住宅过户所需税费参考表》。温馨提示:

一、参与竞买前,请您仔细阅读《竞买公告》和《竞买须知》的相关内容。本院已委托第三方机构——展唐助拍(上海)科技股份有限公司在拍卖期间对上述标的物的相关信息进行咨询及组织看样等工作,咨询电话:400-819-9090、021-61897077。现场看样时间初定为2022年10月28日上午9:00~9:30,地点为所拍卖房屋的门口,看样请至少提前一天联系400-819-9090进行预约(届时将视疫情防控要求分批次、错时予以分流看样)。

二、提醒买家注意本次拍卖规则:不限制竞买人数量,一人报名参与竞拍,出价不低于起拍价的,拍卖成交;两人及以上参加竞拍的,价高者得。

三、拍卖成交价余款的支付要求:标的物成交后,请买受人将拍卖成交价余款(扣除保证金后的余款)直接汇入黄岩法院帐户(户名:台州市黄岩区人民法院案款专户,开户银行:浙江台州黄岩农村商业银行股份有限公司营业部,缴款账号:6228581099901043364),不要通过支付宝线上支付,如有支付宝线上付余款的提示,忽略即可。

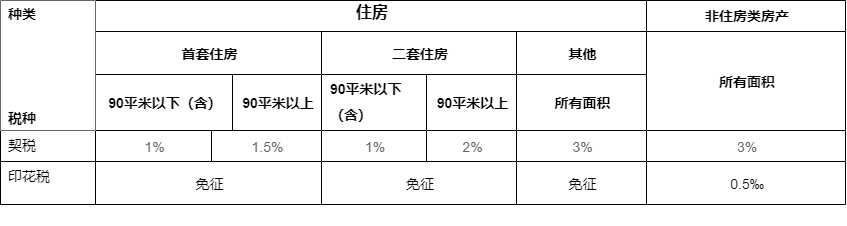

四、网络司法拍卖的具体操作,请您仔细阅读《司法拍卖买家指南》,指南链接:http://www.taobao.com/go/act/auction/sfguide.php?spm=a213w.3064813.a214dqe.49.47E7hA;大额支付保证金的网上银行限额指南链接:http://bangpai.taobao.com/group/thread/16132092-290393923.htm?spm=0.0.0.0.gjhaXv&qq-pf-to=pcqq.group。附:住宅过户所需税费参考:个人销售房产应缴税费一览表种类 税种住房非住房类房产自建自用住房购买不足2年购买2年以上(含)购置非购置全部增值税及附加全额按5.6%征免征差额按5.6%征全额按5.6%征免征土地增值税免征按实征收或全额按1%核定征收免征个人所得税按实征收或全额按1%核定征收按实征收或全额按1%核定征收按实征收或全额按1%核定征收印花税免征全额按0.5‰征免征说明: 1、个人转让自用5年以上,且唯一家庭生活用房免征个人所得税

2、凡缴纳增值税的同时应缴纳城建税、教育费附加、地方教育附加,以增值税额为计税依据,城建税税率为7%、5%、1%三档,两个附加的税率分别为3%、2%,本表增值税及附加总税率5.6%以城建税7%计算。

3、印花税交易双方均需缴纳。

4、对能提供完整、合法、有效凭证的,个人所得税、土地增值税均应按实结算。

5、转让收入指的是实际成交价格。纳税人申报的住房成交价格明显低于市场价格且无正当理由的,征收机关依法有权根据有关信息核定其转让收入。 个人购买房产应缴税费一览表注:以上房产过户应缴税费系2016年2月22日新政生效后的计算方式,仅供参考,具体请向相关职能部门咨询,并以职能部门的回复为准。